Правильная стратегия погашения кредитной карты позволяет минимизировать переплаты и эффективно управлять долговой нагрузкой. Рассмотрим наиболее выгодные методы закрытия задолженности.

Содержание

Основные правила погашения

- Соблюдайте сроки внесения платежей

- Погашайте сумму больше минимального платежа

- Учитывайте льготный период (если предусмотрен)

- Контролируйте остаток задолженности

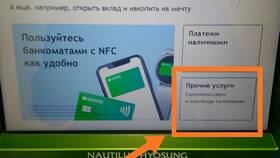

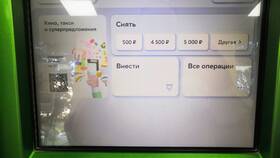

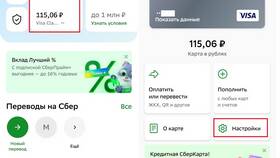

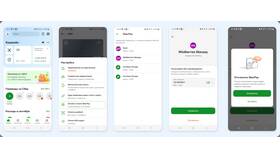

Способы внесения платежей

| Метод | Преимущества |

| Автоплатеж | Исключает просрочки, можно настроить оптимальную сумму |

| Мобильное приложение банка | Мгновенное зачисление, контроль баланса |

| Банкоматы | Наличный расчет, доступность |

| Онлайн-банкинг | Возможность погашения с карт других банков |

Стратегии погашения задолженности

Метод "Снежного кома"

- Составьте список всех кредитных карт по возрастанию долга

- Минимальные платежи по всем картам кроме самой маленькой

- На оставшиеся средства гасите карту с наименьшим долгом

- После погашения переходите к следующей по размеру задолженности

Метод "Лавины"

- Определите карту с самой высокой процентной ставкой

- Направляйте максимальные платежи на этот долг

- По остальным картам вносите минимальные платежи

- После погашения переходите к следующей по ставке

Как уменьшить переплату

| Способ | Эффект |

| Досрочное погашение | Сокращение суммы начисленных процентов |

| Рефинансирование | Снижение процентной ставки |

| Использование льготного периода | Возможность беспроцентного погашения |

Ошибки при погашении

- Внесение только минимального платежа

- Игнорирование льготного периода

- Пропуск сроков платежа

- Неконтролируемое использование карты после погашения

Полезные инструменты

- Кредитные калькуляторы для расчета выгодной стратегии

- Графики платежей в мобильном приложении банка

- Напоминания о датах платежей

- Сервисы финансового мониторинга

Выбор оптимального способа погашения кредитной карты зависит от конкретных условий договора, финансовых возможностей и дисциплинированности заемщика.