Счет и вклад - это два разных банковских продукта, которые часто путают. Основное различие заключается в их назначении, условиях использования и возможностях распоряжения средствами.

Содержание

Основные различия между счетом и вкладом

| Критерий | Банковский счет | Банковский вклад |

| Основное назначение | Для текущих операций и платежей | Для сохранения и приумножения средств |

| Доступ к средствам | Любое время без ограничений | Часто с ограничениями по срокам |

| Начисление процентов | Минимальные или отсутствуют | Высокие, согласно условиям договора |

| Срок действия | Бессрочный | Определенный договором |

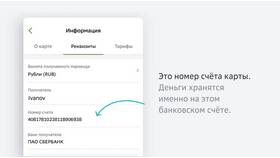

Характеристики банковского счета

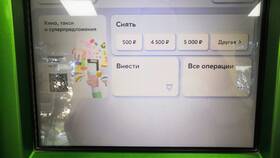

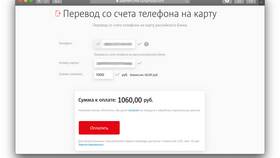

- Используется для повседневных финансовых операций

- Позволяет совершать платежи и переводы

- Может быть расчетным, текущим или карточным

- Часто требует оплаты обслуживания

- Не имеет ограничений по пополнению и снятию

Характеристики банковского вклада

- Предназначен для хранения сбережений

- Имеет фиксированный срок размещения средств

- Обеспечивает доход в виде процентов

- Может иметь ограничения по снятию средств

- Часто страхуется государством

Когда лучше использовать счет

- Для получения зарплаты или пенсии

- Для оплаты товаров и услуг

- Для совершения регулярных платежей

- При необходимости постоянного доступа к деньгам

Когда выгоднее открыть вклад

- Для сохранения крупной суммы денег

- Для получения пассивного дохода

- При наличии свободных средств на длительный срок

- Для накопления на конкретную цель

Выбор между счетом и вкладом зависит от финансовых целей клиента. Для повседневных операций удобнее использовать счет, а для сохранения и приумножения средств - банковские вклады. Многие клиенты используют оба продукта одновременно для разных нужд.