Многие банки предлагают страховые продукты при оформлении кредита. Законодательство позволяет отказаться от страховки или вернуть уплаченные страховые взносы в определенных случаях.

Содержание

Законные основания для возврата страховки

- Отказ от страховки в течение охлаждающего периода

- Досрочное погашение кредита

- Навязывание страховки без согласия клиента

- Непредоставление страховой защиты

Пошаговая инструкция по возврату

Определение типа страховки

| Тип страховки | Возможность возврата |

| Добровольная | Можно отказаться полностью |

| Обязательная (по закону) | Возврат только неиспользованной части |

Оформление отказа

- Напишите заявление об отказе от страховки

- Приложите копию договора и паспорта

- Подайте документы в банк или страховую компанию

- Получите письменный ответ

Расчет суммы возврата

При досрочном погашении кредита сумма возврата рассчитывается пропорционально неиспользованному периоду страхования. Формула расчета:

(Сумма страховки × количество оставшихся дней) / общий срок договора

Сроки возврата страховки

- Охлаждающий период - 14 дней с момента заключения договора

- При досрочном погашении - в течение 10 рабочих дней

- В других случаях - до 30 календарных дней

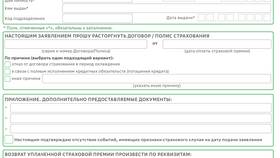

Образец заявления на возврат

Заявление должно содержать:

- ФИО и контактные данные заявителя

- Реквизиты кредитного договора

- Номер страхового полиса

- Причину отказа от страховки

- Реквизиты для возврата денег

- Дату и подпись

Что делать при отказе в возврате

- Потребуйте письменный мотивированный отказ

- Направьте претензию в головной офис банка

- Обратитесь в Роспотребнадзор

- Подайте иск в суд

Полезные советы

- Внимательно читайте условия договора перед подписанием

- Фиксируйте факт навязывания страховки

- Храните все документы и чеки

- Не подписывайте согласие на страховку под давлением