| Система налогообложения | Форма декларации | Срок подачи |

| ОСНО | 3-НДФЛ | До 30 апреля |

| УСН | УСН | До 30 апреля |

| Патент | Не требуется | - |

| ЕНВД | ЕНВД | До 20 числа следующего месяца |

- Через личный кабинет налогоплательщика:

- Требуется подтвержденная учетная запись

- Доступно для всех видов деклараций

- С помощью специальных сервисов:

- Программы "Налогоплательщик ЮЛ"

- Коммерческие бухгалтерские сервисы

| Способ | Особенности |

| Лично в ИФНС | Два экземпляра, отметка о приеме |

| Почтой России | Заказное письмо с описью вложения |

| Через МФЦ | Не во всех регионах |

- Заполненная декларация

- Паспорт ИП

- Свидетельство о регистрации ИП

- Документы, подтверждающие доходы/расходы

- Квитанция об оплате госпошлины (при наличии)

| Что проверить | На что обратить внимание |

| Персональные данные | ФИО, ИНН, ОГРНИП |

| Суммы | Соответствие данным учета |

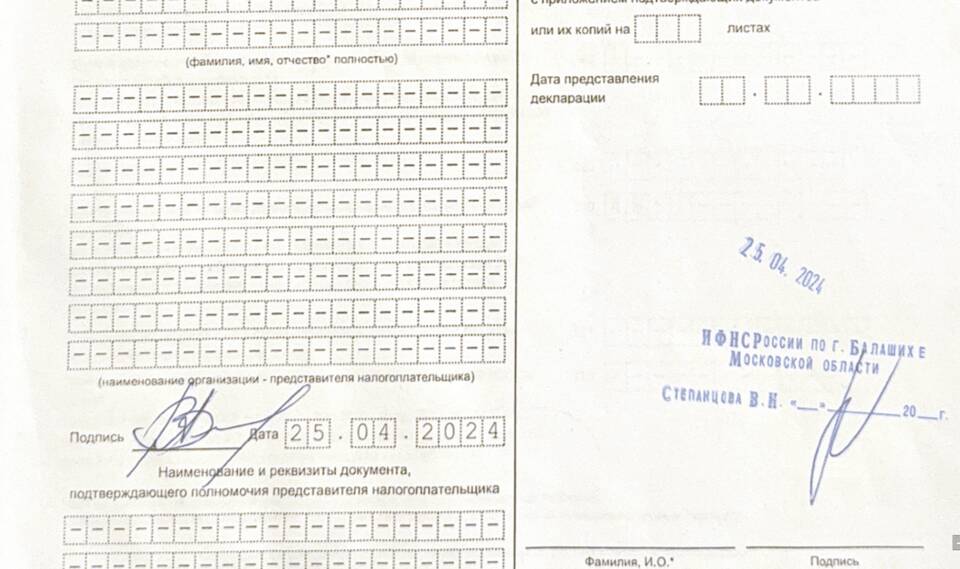

| Подписи | Наличие на всех экземплярах |

- Годовая декларация

- Возможность уменьшения налога на страховые взносы

- Два варианта: "Доходы" (6%) или "Доходы минус расходы" (15%)

- 3-НДФЛ - годовая декларация

- НДС - ежеквартальная декларация (если есть обязанность)

- Налог на имущество - при наличии объектов

Важная информация

При подаче декларации через представителя требуется нотариальная доверенность. Электронная подача обязательна для ИП с численностью сотрудников более 100 человек. За несвоевременную подачу предусмотрены штрафы от 5% до 30% от суммы налога.