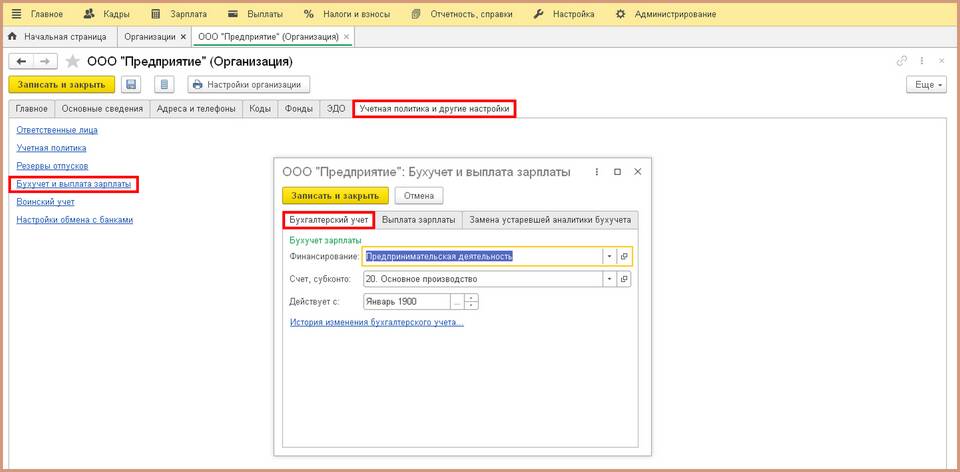

Субсидии в бухгалтерском учете отражаются в соответствии с ПБУ 13/2000. В зависимости от вида и цели предоставления, субсидии могут учитываться как финансирование текущей деятельности или капитальных вложений.

Содержание

Основные принципы учета субсидий

Виды субсидий и их учет

Субсидии на финансирование капитальных расходов

| Характеристика | Метод учета |

| На приобретение внеоборотных активов | Учитываются как увеличение добавочного капитала |

| Целевое финансирование строительства | Отражаются на счете 86 "Целевое финансирование" |

Субсидии на покрытие текущих расходов

- На возмещение затрат по оплате труда

- На компенсацию коммунальных платежей

- На поддержку основной деятельности

Типовые проводки по учету субсидий

Получение субсидии

- Дт 51 Кт 76 (на сумму поступивших средств)

- Дт 76 Кт 86 (признание целевого финансирования)

Использование субсидии

| Назначение субсидии | Проводки |

| Приобретение ОС | Дт 08 Кт 60, Дт 01 Кт 08, Дт 86 Кт 98.2 |

| Покрытие текущих расходов | Дт 20 (26, 44) Кт 60 (10, 70), Дт 86 Кт 91.1 |

Документальное оформление

Необходимые документы

- Договор о предоставлении субсидии

- Решение органа власти о выделении средств

- Банковская выписка о поступлении

- Отчет об использовании субсидии

Особенности налогового учета

- Субсидии не включаются в налогооблагаемую базу по налогу на прибыль

- Необходимо вести раздельный учет целевых средств

- НДС по приобретенным за счет субсидии товарам не принимается к вычету

Практические рекомендации

Ведение аналитического учета

- Открытие отдельных субсчетов к счету 86

- Ведение картотеки по каждому источнику финансирования

- Обеспечение прозрачности движения целевых средств

Отчетность по использованию субсидий

| Вид отчета | Сроки представления |

| Промежуточный отчет | Согласно условиям договора |

| Итоговый отчет | По окончании срока использования |

| Бухгалтерская отчетность | В составе годовой отчетности |

Важные нюансы

- Неиспользованные субсидии подлежат возврату

- Нарушение целевого использования влечет штрафные санкции

- Необходимо хранить документы 5 лет после окончания финансирования